С экономической точки зрения полупроводниковая промышленность имеет хорошие перспективы, учитывая то, что мировая экономика выбирается из затянувшейся рецессии, усугубленной медленным ростом в Европе. С точки зрения технологий, перед производителями чипов стоят задачи, которые, в конченом счете, могут подорвать их бизнес-модели.

Этот вполне шизофренический прогноз был предложен Биллом МакКлином (Bill McClean), президентом аналитической компании IC Insights, в ежегодном осеннем докладе, представленном ниже. «В целом, тенденция роста полупроводниковой индустрии продлится ближайшие 10 лет», — заявил МакКлин.

Он полагает, что в ближайшие 10 лет консолидированный сегмент интегральных схем ожидает 8%-ный рост и стабильные, с небольшим повышением, средние цены продаж. Это значительно лучше, чем 4,7%-ный рост рынка и 3% снижения средних цен продаж за последнее десятилетие.

МакКлин прогнозирует, что особенно рынок подскочит в 2015 и 2016 гг. — до 11% и 13%, в основном, благодаря росту ВВП во всем мире. Он также обратил внимание на то, что следующий цикл спада полупроводниковой промышленности начнется в 2017 г.

|

МакКлин ожидает лучших времен для чипов благодаря росту глобального ВВП. По данным IC Insights, рынок ИС покажет лучший рост.

Столбцы таблицы: Год; Объем поставок ИС (млрд штук); Средняя цена продаж ИС (долл.); Объем рынка ИС (млрд долл.). CAGR — Совокупный среднегодовой темп роста

МакКлин заявил, что он верит, что отрасль в целом продолжит снижать удельную стоимость одного транзистора в ближайшие пять лет вопреки серьезным техническим проблемам. Однако он высказал мнение, что все варианты решений будут исчерпаны на технорме 10 нм, когда промышленность освоит литографию жесткого ультрафиолета (EUV) и 450-мм пластины.

«Чтобы освоить 10 нм, мы уже планируем разные фокусы с EUV, но мы еще не имеем самой EUV», — сказал он. «Я принимал участие в дебатах о переходе на субмикронный уровень, и он мне кажется более реальным», — одчеркнул МакКлин, отслеживающий ситуацию в отрасли с 1980-х.

Увеличение стоимости транзистора заложит мину под продажи систем, основанных на традиционных циклах замены изделий, приближающих появление значительно более дешевых и быстрых систем каждые два года.

«Вся инфраструктура, стоящая за продажами электронных систем, может рухнуть — это вполне реально, — заявил МакКлин. — Я не знаю точно, что и когда произойдет, но это будет плохо, и вопрос только в том, насколько это будет плохо».

Участники элитной встречи прогнозистов отрасли с этим тезисом презентации не согласились. «Когда производители чипов начали использовать литографию с двухкратным экспонированием на 20 нм и далее, стоимость одного транзистора уже начала возрастать, — рассказал представитель Globalfoundries. — Но эта стоимость может быть уменьшена разумным применением таких конструктивных возможностей, как FinFET и разбиение системы на блоки».

В ниже приведенных материалах МакКлин представил подробности своих прогнозов, включая глубокий взгляд на Китай, который «в обозримом будущем останется большой силой в использовании и малой силой в производстве чипов», полагает МакКлин.

|

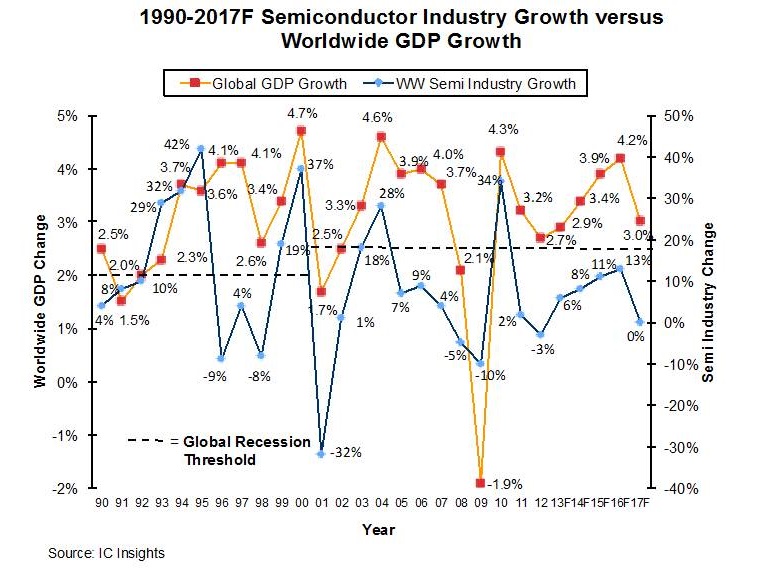

МакКлин ожидает, что в 2017 г. рост повернет следом за экономическими тенденциями.

Рост полупроводниковой промышленности (красная линия) по сравнению с ростом мирового ВВП (синяя линия) за 1990-2017 (прогноз) гг.

|

Поквартальный прогноз мирового рынка ИС на 2008-2014 гг.

Строки таблицы для каждого года: Объем рынка (млрд долл.); Объем рынка (млрд штук); Средняя цена продаж (долл.).

МакКлин провел поквартальный анализ своего прогноза в 2014 г. (рис. вверху) и региональные перспективы на 2017 г. (рис. внизу), который показывает, что Азия захватывает все большую долю рынка.

|

Мировой рынок ИС в разрезе регионов (2007-2017 гг.). По вертикали – доля рынка.

|

Прогноз рынков аналоговых (верхняя таблица) и цифровых (нижняя таблица) ИС на 2012-2013 гг.

Строки таблицы для каждого года: Объем рынка (млрд долл.); Объем рынка (млрд штук); Средняя цена продаж (долл.).

Аналоговая электроника занимает несколько большую долю пирога в краткосрочной перспективе (вверху), в то время как средние цены на DRAM и флеш-память значительно вырастут.

|

Поквартальный прогноз рынков DRAM (верхняя таблица) и флеш-памяти (нижняя таблица)

|

Тенденции капитальных расходов мировой полупроводниковой промышленности.

Левая шкала – капитальные расходы в млрд долл., правая – изменения от года к году в %. Столбики диаграммы – капитальные расходы, линия — изменения от года к году

Затраты на оборудование фабрик, в целом, будут расти до 2016 г., что вызвано стремительными темпами развития производителей чипов (рис. вверху). Но большая часть «чеков» «выписана» всё меньшим кругом крупных производителей чипов (рис .внизу).

|

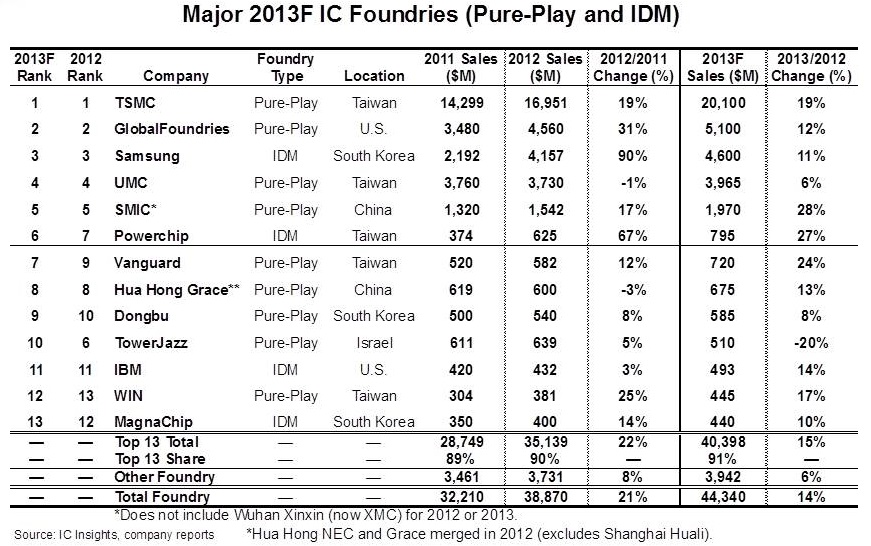

Рейтинг крупнейших производителей ИС за 2013 г. (чистые фаундри и IDM).

Колонки таблицы: Рейтинг 2013 г.; Рейтинг 2012 г.; Наименование компании; Тип компании (PurePlay – чистые фаундри, IDM); Страна; Объем продаж в 2011 г. в млн долл.; Объем продаж в 2012 г. в млн долл.; Изменения от года к году в %; Объем продаж в 2013 г. (прогноз) в млн долл.; Изменения от года к году в %.

|

Анализ работы фаундри Samsung.

Столбцы таблицы: Продукт Apple; По каждому году — Количество изделий в млн шт.; Средняя цена процессора в долл.; Объем рынка в млн долл. Строки таблицы: iPhone; iPad; iPod Touch; Всего процессоров Apple; Товарные запасы Apple (10%); Apple в целом по фаундри; Другие заказчики фаундри; В целом фаундри.

По мнению МакКлина, в одном из наиболее интересных соперничеств в электронике Apple заплатит в этом году около 4,6 млрд долл. Samsung за фаундри-услуги. «Это удачная сделка для Apple, — сказал он. — Потому что Samsung обеспечивает стабильное производство по передовым технологиям». Он допускает, что Samsung также увязывает цены на память и фаундри-услуги, давая Apple хорошие условия.

Многие аналитики отрасли живут предсказаниями того, что Apple перейдет к TSMC, которая строит Fab 14, как говорят некоторые, специально для Apple. МакКлин заявил, что TSMC пока не имеет производственных мощностей, чтобы принять заказные чипы Apple, оставляя для Apple несколько вариантов для ее потребностей в массовом передовом производстве.

|

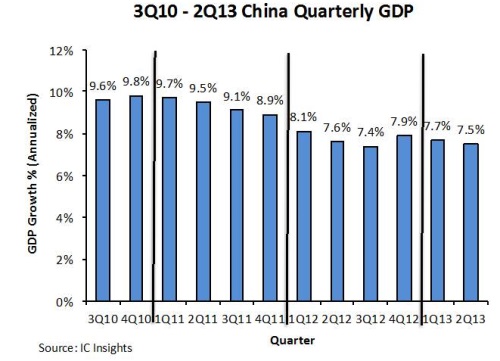

Поквартальный ВВП Китая с 3-го кв. 2010 г. по 2-й кв. 2013 г. По вертикали: рост ВВП в % (в годовом исчислении)

Хотя ВВП Китая имеет тенденцию к снижению до все еще солидных 7% (рис. вверху), он продолжает потреблять все возрастающую долю мирового производства кремния (рис. внизу). Тем не менее, он стал крупнейшим потребителем ПК, мобильных телефонов, автомобилей и цифровых телевизоров (рис. внизу).

|

Прогноз рыночной доли ИС Китая. Слева — доля на Азиатско-Тихоокеанском рынке ИС, справа — доля на глобальном рынке ИС

|

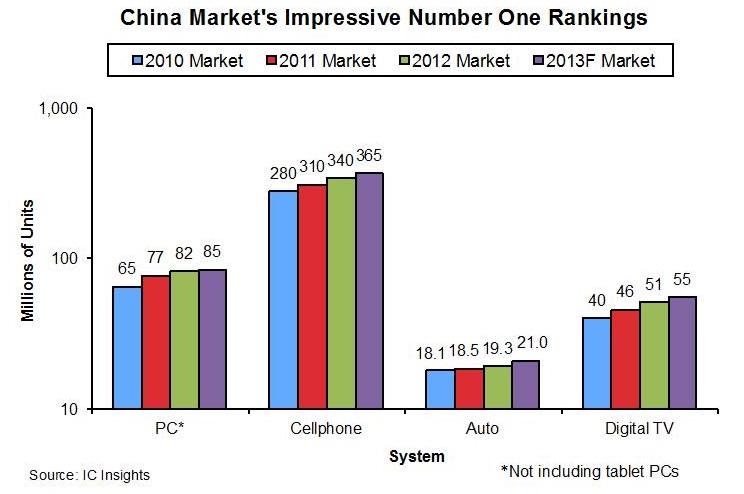

Рейтинги китайского рынка.

По вертикали — количество изделий в млн шт., по горизонтали — ПК, мобильные телефоны, автомобильная электроника, цифровое телевидение. * ПК — без учета планшетов.

|

Китайский рынок ИС в млрд долл. (красная линия) в сравнении с Китайским производством ИС в млрд долл. (синяя линия).

Но являясь растущим гигантом в потреблении чипов, Китай все еще карлик в производстве чипов. МакКлин ожидает, что китайское производство поднимется от примерно 3% мировых продаж чипов до около 6% в 2017 г. Пока что Intel и Hynix являются наибольшими производителями чипов в Китае, а Samsung построит большую фабрику в следующем году.

|

10 крупнейших производителей ИС в Китае

Столбцы таблицы: Рейтинг 2012 г.; Название компании; Продажи ИС по годам в млн долл.; тип продукции

|

25 лидеров продаж полупроводников за первую половину 2013 г. (млн долл., включая фаундри).

Столбцы таблицы: Рейтинг первой половины 2013 г.; Рейтинг 2012 г.; Компания; Страна; Объем продаж за разные периоды

«Менее восьми компаний будут способны инвестировать в переход на 10-нм производство, которое станет актуальным в 2017 г.», — сказал МакКлин. Это означает, что большая пропасть между большими и малыми производителями чипов станет еще большей.

|

Крупнейшие производители ИС за 2013 г., прогноз (чистые фаундри и IDM).

Столбцы таблицы: Рейтинг 2013 г.; Рейтинг 2012 г.; Компания; Тип фаундри; Страна; Продажи в 2011 г.; Продажи в 2012 г.; Изменения год от года в %; Продажи в 2013 г.; Изменения год от года в %.

Читайте также:

Мировой рынок п/п-продукции в 2013 г. вырастет на 3% до 300 млрд. долларов

Рынок полупроводников снова набирает силу?

Мировой рынок полупроводников вырос во II кв. благодаря продажам в США

Удручающий прогноз для полупроводниковой индустрии

Fitch понизило прогноз роста мирового ВВП в 2013 году до 2,3%, в 2014 году — до 2,9%

Рынок полупроводников 2013 г.: SIA настроена пессимистично

IC Insights: глобальный ВВП и рост производства чипов идут в ногу

10 важных тенденций на рынках, о которых нужно помнить этим летом

IC Insights: в 2013 г. грядет исторический сдвиг полупроводниковой индустрии

Источник: EE Times

DrON DrONыч

23.10.2013 в 14:21Технологические тормоза в пп-промышленности начнутся уже вотвот, поскольку очвоение даже 14 нм уже идет с задержками и проблемами. Пока еще 2-3 года заказчики микросхем будут довольствоваться фаундри на отлаженных 28 и 22 нм, но года через 3 им уже придется резко пересматривать концепт в сторону 3D. Если к тому времени в массовом производстве тридэ не отладят, кризис и настанет тихой сапой.